Altersversorgung in 3 Stufen

Stufe 1

Wir legen das Fundament gemeinsam.

Mit Stufe 1 sorgen wir gemeinsam vor: Du und Mars bringen je einen fixen Beitrag ein. Dein Beitrag ist natürlich freiwillig – aber: Ohne deinen Beitrag gibt es auch keinen Mars-Beitrag. Also: Verpasse nicht die Möglichkeit, dir zu attraktiven Konditionen ein Vorsorgepolster aufzubauen, du verschenkst sonst bares Geld!

So wird dein fixer Beitrag berechnet

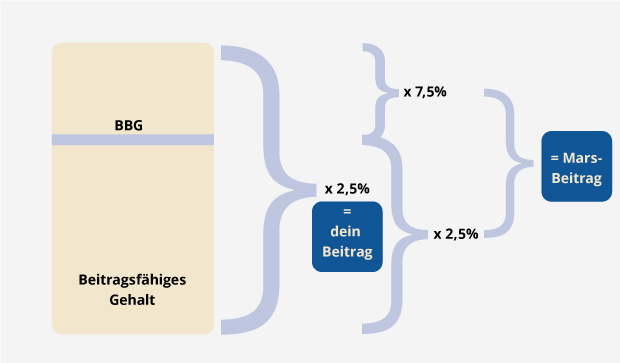

Dein fixer Beitrag liegt bei 2,5 % deines beitragsfähigen Brutto-Jahreseinkommens. Zum beitragsfähigen Einkommen gehören: Grundgehalt, Zuverlässigkeitsprämie, Company-Bonus, Schichtzulagen, Responsibility-Bonus, ARB, Overhead-Bonus und Annual Variable Pay (AVP) bis zu 100 % Zielerreichung. Alle anderen Leistungen (zum Beispiel Mehrarbeitsvergütung oder das Arbeitszeitguthaben) werden nicht berücksichtigt.

Wichtig: Der Beitrag ist steuerfrei – netto zahlst du also deutlich weniger.

Dein Jahresbeitrag wird auf monatliche Beiträge umgerechnet; diese werden automatisch von deinem Gehalt einbehalten. Im Vorsorgeportal kannst du die aktuelle Höhe deines Beitrags und deines beitragsfähigen Einkommens sehen.

So wird der Mars-Beitrag berechnet

Mars legt das Gleiche obendrauf: 2,5 % deines beitragsfähigen Brutto-Jahreseinkommens.

Sollte dein Einkommen oberhalb der Beitragsbemessungsgrenze (BBG) liegen, erhältst du 2,5 % für das Einkommen bis zur BBG und 7,5 % für die eingebrachten Einkommensteile oberhalb der BBG. Der Hintergrund: Die BBG ist die Bemessungsgrenze, bis zu der Beiträge zur gesetzlichen Rentenversicherung zu zahlen sind. Das heißt: Verdienst du oberhalb der BBG, baust du für diese Einkommensteile keine gesetzlichen Rentenansprüche auf. Deine Rentenlücke ist also besonders groß.

Stufe 2

Du kassierst die Förderung.

Auf Stufe 2 bestimmst du flexibel, wie viel du in deine Vorsorge investieren willst. Und das Beste: Je mehr du investierst, desto mehr Mars-Förderung nimmst du mit. Denn Mars verdoppelt deinen Beitrag.

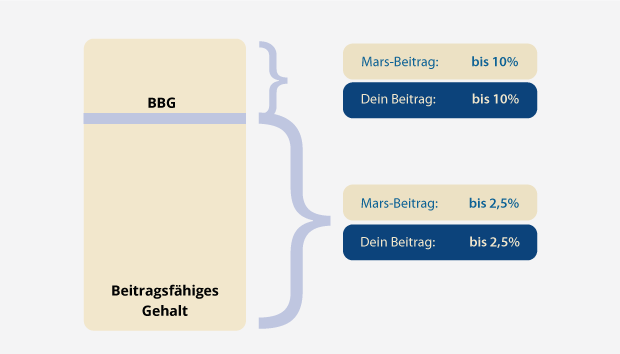

Die Beitragsgrenzen: Maximal kannst du auf dieser Stufe 2,5 % deines beitragsfähigen Jahreseinkommens bis zur BBG einbringen und dazu noch bis 10 % deines Einkommens oberhalb der BBG.

Dein Jahresbeitrag wird auf monatliche Beiträge umgerechnet; diese werden automatisch von deinem Gehalt einbehalten.

Nicht vergessen: Dank des Steuervorteils ist dein Nettobeitrag deutlich niedriger als der Bruttobeitrag, der tatsächlich in die Mars-Altersversorgung fließt.

Beitrag festlegen und flexibel bleiben

Innerhalb der Beitragsgrenzen bestimmst du frei, wie hoch dein Beitrag sein soll. Mars legt das Gleiche obendrauf. Danach kannst du einmal im Jahr den Beitrag anpassen oder aussetzen. Und alles ganz einfach online im Vorsorgeportal.

Stufe 3

Du machst die Lücken dicht.

Wenn du deine Rentenlücke noch weiter schließen willst, nutze Stufe 3! Du kannst deine Beiträge weiter aufstocken, maximal auf 20 % deines beitragsfähigen Einkommens in allen 3 Stufen zusammen.

Mars zahlt hier zwar keinen Beitrag zusätzlich, aber du profitierst natürlich von dem attraktiven Zins und den Steuervorteilen – denn auch hier kommt dein Beitrag aus dem Bruttoeinkommen.

Dein Jahresbeitrag wird auf monatliche Beiträge umgerechnet; diese werden automatisch von deinem Gehalt einbehalten.

Zeit ist Geld ist Vorsorge

Erholung ist wichtig! Dafür ist der Urlaub da. 24 Tage musst du im Jahr nehmen – das ist gesetzlich vorgeschrieben. Hast du aber einmal nicht die Möglichkeit, noch weitere Urlaubstage zu nehmen, oder sammelt sich Guthaben auf deinem Arbeitszeitkonto, kommt die Mars-Altersversorgung ins Spiel.

Auf Stufe 3 kannst du nämlich auch die vermögenswirksamen Leistungen, Arbeitszeitguthaben oder Urlaub einzahlen. Die Zeit wird dafür von der Payroll in Geld umgerechnet.

Bitte beachte: Die Umwandlung von Zeit in Beiträge für die Altersversorgung kann nicht über das Vorsorgeportal angestoßen werden, sondern wird über das Zeitwirtschaftssystem X-Time Web eingegeben.

Mars Pension Service

WTW AV 2 Mars Pension Service Postfach 124 72102 Rottenburg a. Neckar +49 611 585-82 530 +49 611 794-44 28 mars-pension-service@wtwco.com Telefonische Erreichbarkeit: Mo-Fr 09:00-12:00 Uhr

Online Vorsorgeportal

Im Mars-Vorsorgeportal kannst du dir ausrechnen, wie sich deine Versorgung im Alter gestaltet. Halte deine Zugangsdaten bereit.

Jetzt berechnen.